Settembre25 - scenario #finanzasemplice #limportanteècapire

Autore:

Pubblicato il 06 settembre 2025

Settembre

Con il rientro di settembre è utile fermarsi un momento e mettere ordine. L’estate, al netto di qualche frizione, è scivolata via in modo complessivamente sereno: gli indici USA hanno recuperato terreno rispetto all’Europa. La buona tenuta dell’azionario americano resta però concentrata su poche grandi società; negli ultimi giorni si è visto un po’ più di respiro su altri settori grazie all’idea probabile di possibili tagli della Fed. In Europa, invece, niente strappi: dopo un primo trimestre molto forte, i maggiori indici oscillano su una base solida vicino ai massimi dell’anno. Sul fronte obbligazionario spicca l’aumento dei rendimenti sulle scadenze lunghe delle curve globali. Le ragioni sono diverse: più debito pubblico in circolazione, nuovi piani di spesa (difesa in testa) e, in controluce, una crescita potenziale più bassa dopo la stagione dei dazi.Sui cambi continua la debolezza del dollaro contro diverse valute. È una narrativa ormai affollata, e infatti l’ondata di disinvestimenti dagli asset USA si è attenuata rispetto ai primi di aprile. Tra i vincenti degli ultimi mesi spiccano i metalli preziosi: oro e argento su nuovi massimi. Il petrolio resta fragile e scivola verso l’area 60 dollari al barile: la regia Washington-Riad, in questa fase, sta ottenendo il risultato cercato di contenere le pressioni inflazionistiche.

Il mercato del lavoro: segnali di fatica

Il report USA di agosto ha deluso: 22.000 nuovi occupati contro attese a 76.000. La disoccupazione sale al 4,3% con partecipazione al lavoro in aumento. Cresce il part-time, calano i full-time; i salari corrono meno del previsto. È un indebolimento che pesa di più sulle comunità afroamericane e ispaniche. La lettura dei mercati è semplice: maggiori probabilità di un taglio Fed già a settembre — 25 punti base dati per quasi certi, qualcuno sussurra 50. Rendimenti dei titoli di stato e dollaro giù; oro e crypto su. La Fed è chiamata a muoversi con equilibrio. (Trump, prevedibilmente, ha puntato il dito su Powell dopo il dato.)

Francia: paralisi politica e conti in affanno

A Parigi si respira immobilismo: il governo Bayrou è a rischio dopo il “no” a misure di contenimento di un disavanzo in accelerazione. Il debito cresce minuto dopo minuto e il costo del servizio salirà ancora nel 2026. Con un Parlamento spaccato, approvare una legge di bilancio diventa un percorso a ostacoli e qualsiasi nuovo esecutivo nascerebbe debole. I mercati lo notano: i rendimenti obbligazionari dei titoli di stato sono sui massimi da oltre dieci anni*, sopra anche a quelli di Paesi storicamente percepiti più rischiosi come Italia e Spagna. Senza un segnale credibile di spending review, la pazienza degli investitori potrebbe vacillare. Lunedì potrebbe non passare una finanziaria da circa 45 miliardi tra tagli e nuove entrate: in tal caso sarà probabile la nomina di un nuovo premier per una soluzione-ponte, come l’anno scorso. Macron esclude nuove elezioni; si lavora a un bilancio meno aggressivo su tagli e tasse per incassare l’ok dei socialisti: questa, almeno, la linea anticipata dal ministro dell’Economia.

Metodo, non timore

Gli snodi macro cambiano, ma il nostro lavoro resta lo stesso:

> pianificazione robusta

> ribilanciamenti quando servono

> uso intelligente del tempo e della diversificazione

È così che si attraversano fasi come questa con serenità.

Note ed approfondimenti:

*i rendimenti dei titoli obbligazionari aumentano perché diminuisce il loro prezzo (cioè il valore nominale).

Considerando che a scadenza vengono rimborsati alla pari, il rendimento aumenta:

esempio: ieri il titolo aveva un prezzo di 95, alla scadenza rimborsa 100: rendimento 5

oggi lo stesso titolo ha un prezzo di 91, alla scadenza rimborsa sempre 100: rendimento 9

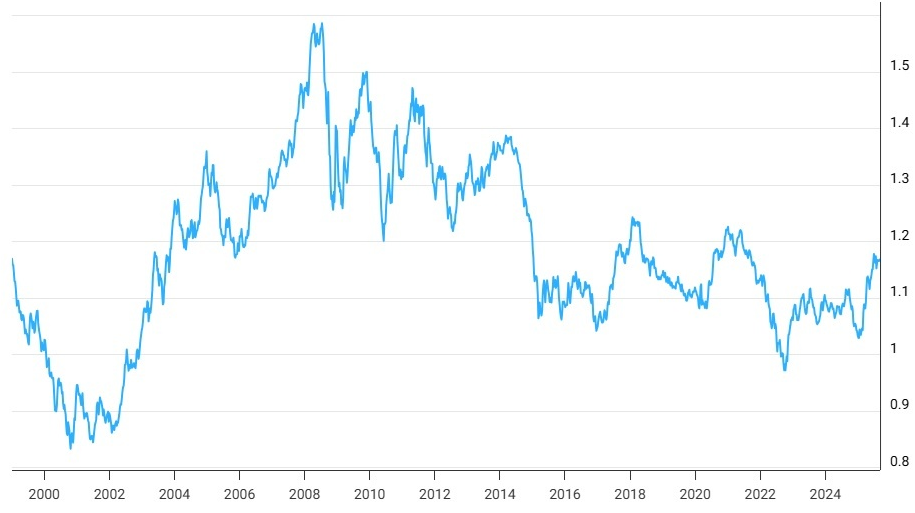

Ne abbiamo parlato, ne parliamo e ne parleremo: questo è un grafico storico dell'andamento euro - dollaro:

la media ponderata sui giorni, storica è: 1,18 dollari per 1 Euro. Ma ATTENZIONE è un dato statistico, indicativo fino ad un certo punto perché il cambio varia in base al contesto economico finanziario. Negli ultimi 10 anni ad esempio il cambio raramente e per poco tempo si è spinto oltre 1.20. Tutto dipende da molti fattori ma sono determinanti le politiche e le tempistiche delle stesse di BCE e FED.

Diffondi questo contenuto