C’è sempre un motivo per non investire. Eppure… #finanzasemplice #limportanteècapire

Autore:

Pubblicato il 19 marzo 2026

Non è semplice affrontare questo periodo non solo per la macroeconomia, quanto piuttosto per la superficialità con cui viene trascurato l'essere umano; il capitale umano perso durante qualsiasi anacronistico bombardamento diventa un numero presto purtroppo dimenticato. E' una premessa doverosa perché molto più importante di tutto il resto; questo rimane tuttavia un blog finanziario, pertanto...

Nelle ultime settimane una parola è tornata con forza nel dibattito pubblico: inflazione

La durata delle guerre, gli shock sui prezzi dell’energia e la sensazione che l’equilibrio economico globale sia sempre più fragile hanno riportato questo spettro al centro delle conversazioni. Non solo tra economisti o banchieri centrali, ma anche tra famiglie, imprese e persone comuni. Ed è comprensibile. L’inflazione la percepiamo ogni giorno, nelle azioni più semplici e più normali della nostra vita:

il prezzo della spesa che sale, la bolletta che pesa di più, il pieno di carburante che sembra costare un patrimonio

C’è poi un aspetto particolarmente irritante nel comportamento dei prezzi. È sufficiente anche solo il sospetto che esista uno spazio per un aumento, perché i prezzi inizino già a impennarsi. Poi però, quando l’emergenza rientra, il ritmo cambia completamente. La salita ha spesso il tempo di un allegro vivace. La discesa, invece, segue il passo di un adagio lento. A volte lentissimo. In alcuni casi persino del tutto non pervenuto.

Lo abbiamo vissuto durante il Covid. Lo abbiamo visto con le conseguenze economiche della guerra tra Russia e Ucraina. E lo stiamo vedendo ancora oggi.

Nel dibattito pubblico il copione è quasi sempre lo stesso: da una parte chi grida alla speculazione, dall’altra chi difende il libero mercato.

Quando si è convinti che una guerra durerà a lungo, con il petrolio verso l’alto e i mercati azionari verso il basso. Quando si emergono novità tali per cui si pensa che tutto possa finire presto, i prezzi cambiano direzione con la stessa rapidità con cui poco prima sembravano aver scelto la strada opposta.

Sono discussioni che riempiono giornali, televisioni e social. Ma nella vita concreta delle persone producono soprattutto una cosa:

preoccupazione

E la preoccupazione, quando entra nelle decisioni finanziarie, raramente è una buona consigliera. Molte persone che stavano pensando di investire decidono di aspettare. Aspettare che il quadro migliori. Aspettare che i mercati si riprendano. Un conto è valutare le dinamiche evolutive, ben diverso è sapere quando i mercati riprendono (lo sai quando il meglio è già successo... sempre)

Allo stesso tempo, chi è già investito e vede oscillare il valore del proprio patrimonio può essere tentato di fare qualcosa. Non necessariamente per migliorare la strategia, ma più semplicemente per ridurre il disagio emotivo che l’incertezza provoca.

A prima vista è una reazione ragionevole. In realtà, se osserviamo la storia dei mercati finanziari, emerge una dinamica quasi paradossale:

c’è sempre un buon motivo per non investire. Sempre.

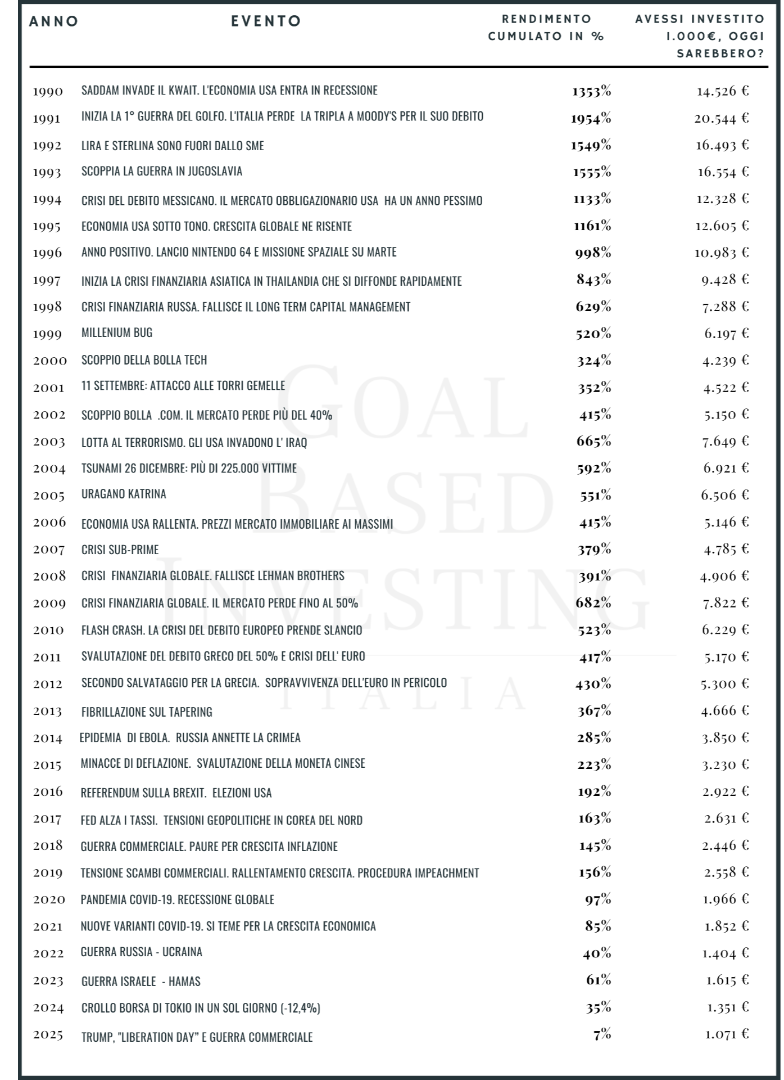

Se ci voltiamo indietro, ogni anno è stato attraversato da eventi capaci di generare paura: crisi finanziarie, tensioni geopolitiche, recessioni, pandemie, shock energetici...

In una tabella che osserva oltre trent’anni di storia dei mercati finanziari azionari, questi eventi si susseguono quasi senza soluzione di continuità

Eppure, quella stessa storia racconta anche altro, un qualcosa di MENO EVIDENTE MA MOLTO PIU' IMPORTANTE:

Accanto a ciascuno di quegli eventi – spesso drammatici e capaci di generare grande paura negli investitori – compare un numero che rappresenta il rendimento cumulato in percentuale o in valore assoluto di chi avesse investito 1.000 euro all’inizio di quell’anno e mantenuto l’investimento fino alla fine del 2025

Ed è qui che emerge la vera ricompensa di chi ha avuto il coraggio di attraversare la paura.

Ed è proprio lì che compare la vera differenza. Non nella capacità di prevedere tutto. Non nell’abilità di evitare ogni fase difficile. Ma nel coraggio di attraversare la paura senza lasciare che sia lei a decidere, mantenendo fede alla programmazione svolta, allocando con criterio le proprie risorse nel tempo.

Perché investire, nel lungo periodo, significa soprattutto questo: partecipare alla crescita delle imprese che, nonostante guerre, crisi e recessioni, continuano a innovare, produrre, creare valore. E nel tempo questa crescita tende a riflettersi anche nel valore dei mercati più ampi e diversificati. Se invece aspettiamo che il cielo torni completamente sereno prima di investire, il rischio è uno solo:

restare per sempre alla finestra

Ed è qui che entra in gioco una dimensione molto meno visibile, ma importantissima:

Il costo del non investire

Non è un costo che si vede subito. Non compare su un estratto conto. Non produce un allarme immediato. Non fa rumore. È un costo silenzioso. Lento. Progressivo. Negli ultimi anni questo fenomeno è apparso in modo sempre più evidente, soprattutto se si osservano alcuni dati macroeconomici. In particolare, la crescita della ricchezza media reale italiana mostra una difficoltà strutturale: più che avanzare, in molti casi si è arretrati. Le ragioni sono numerose: una crescita economica spesso modesta, una demografia che non aiuta, un sistema produttivo che sta attraversando trasformazioni profonde e, naturalmente, anche l’inflazione. Ma c’è pure un altro fattore, più culturale e meno discusso: il modo in cui allochiamo la ricchezza.

Una parte significativa del patrimonio delle famiglie italiane continua a rimanere orientata verso strumenti di breve o brevissimo termine, continuamente rinnovati. Sono scelte che nascono spesso da un bisogno comprensibile di protezione immediata, ma nel lungo periodo questo approccio può ridurre la capacità del patrimonio di crescere e di difendersi dall’erosione dell’inflazione.

In altre parole: la paura fa il suo mestiere

Ed è giusto che lo faccia. Dal punto di vista evolutivo la paura è una grande alleata: ci aiuta a riconoscere i pericoli e a proteggerci. Però, nel campo delle decisioni finanziarie, può produrre un effetto collaterale molto serio: può spingerci a evitare il problema invece di affrontarlo.

Cesare Pavese scrisse: “Non ci si libera di una cosa evitandola, ma soltanto attraversandola”

Trovo che descriva perfettamente anche il rapporto tra alcune persone e l’investimento. Perché, in fondo, oggi esistono due grandi categorie di risparmiatori. Da una parte ci sono coloro che hanno deciso di attraversare la paura. Non significa che non abbiano dubbi, ma che anzi, li razionalizzino. Non significa che non provino timori. Significa però che hanno accettato l’idea che l’incertezza faccia parte dei mercati e che l’unico modo serio per affrontarla sia costruire una strategia chiara, ben allocata e coerente con i propri obiettivi, con un orientamento al medio e lungo periodo. Dall’altra parte ci sono quelli che preferiscono restare dall’altra parte della paura. Aspettano. Rimandano. Scappano. Cercano il momento perfetto. Un momento che, nella realtà dei mercati, raramente si lascia riconoscere con chiarezza.

Dopo molti anni, chi lavora con me, è già avvezzo a navigare questi periodi di incertezza e correzione conscio che grazie alla programmazione i risultati arrivano ed è preparato alla dinamica che accompagna da sempre la storia economica:

Il denaro perde valore nel tempo, l’inflazione non è un incidente isolato, non è una parentesi eccezionale è una dinamica ricorrente nelle economie moderne. Ed è proprio per questo che, nel medio-lungo periodo, il patrimonio ha bisogno di strumenti capaci non solo di conservarlo, ma anche di farlo crescere.

Perché persino nei tempi più complessi, tra tensioni geopolitiche, crisi energetiche e rallentamenti economici, il mondo reale continua ad evolversi e con lui continuano a crescere imprese, settori, tecnologie e.... mercati

-note:

Si ringrazia L. Scirè e Goal Based Investing Italia per l’ispirazione, le fonti e la tabella

Diffondi questo contenuto