Il punto - METODO - approfondimento Mercati #finanzasemplice #l'importanteècapire

Autore:

Pubblicato il 03 marzo 2026

Dopo 11 mesi esatti mi trovo a scrivere un articolo molto simile a quello dello scorso 4 aprile, ma molti dei nuovi assistiti non lo hanno letto e, considerando quanto sta accadendo oggi sullo scenario internazionale e, come sempre, sui mercati finanziari azionari ed obbligazionari (in fondo al pezzo un approfondimento puntuale sui mercati), è bene fare chiarezza. Ho suddiviso in paragrafi per una miglior lettura e, eventualmente, selezione.

Il presente non vuole essere un commento alla situazione geopolitica, non è il mio lavoro, quanto piuttosto una analisi degli impatti sui nostri investimenti, sulla nostra programmazione e come fronteggiare la situazione.

Una anticipazione: NON siamo di fronte ad una CRISI FINANZIARIA

PREMESSA - UNO SGUARDO AL PASSATO

Ho iniziato a muovere i primi passi nella professione da solo nel 2007, quando mio padre se ne andò. Ricordo molti dei suoi insegnamenti, in linea con quelli dei principali economisti ed analisti dei mercati, ascoltati durante l’università ed i master che ho frequentato. Uno, il più importante, il più semplice, spesso dimenticato era ed è:

i mercati solo due cose fanno: salgono e scendono. Si chiama volatilità.

E’ per questo motivo che in situazioni di mercato come quella attuale è bene riflettere sulla programmazione finanziaria che abbiamo effettuato per poter valutare se e come utilizzarla. Molti lo definiscono “back to basics”, ritorno alle origini, cioè un ripercorrere insieme ciò che abbiamo già affrontato in passato e come lo abbiamo gestito e superato (anche perché negli ultimi 20 anni direi che abbiamo gestito situazioni ben peggiori di questo “secondo Trump”).

2007 – 2008 mutui subprime e Lehman Brothers

La BCE innesca il quantitative easing per cercare di lenire l'impatto di quella che è stata ribattezzata “grande recessione”

2011 Crisi del debito sovrano in Europa - La grande recessione è tra le cause che innescano un'ulteriore crisi, quella del debito sovrano. Nel tentativo di fronteggiare le difficoltà economiche, gli Stati avevano appesantito il proprio debito

Il presidente della BCE Mario Draghi pronuncia l'ormai storico discorso del “whatever it takes” per dimostrare gli sforzi che saranno messi in campo per difendere la tenuta dell'Eurozona. I mercati si stabilizzano e si riprendono

2015 Crisi del Dragone (Cina) - La salita del mercato alimentò nuova crescita, nonché l’afflusso alle borse di maggiori risparmi privati di giovani e famiglie. Il 12 giugno 2015, come da molti analisti atteso, iniziano le prese di profitto, tradottesi poi in un’ondata di vendite.

è arrivata l’azione delle autorità, che abbassarono i tassi di interesse e diramarono l’appello alle aziende statali di non vendere le proprie azioni attenuando il calo e favorendo la regolamentazione e la ripresa del mercato

2020 – Pandemia Covid - le autorità finanziarie hanno lavorato congiuntamente per salvaguardare tutti i settori merceologici dal blocco imposto e necessario, creando le basi per la stabilità e ripresa dei mercati

2022 – 2023 guerra russo ucraina – inflazione galoppante e cattiva (aumento del costo delle materie prime) uno dei peggiori anni finanziari di SEMPRE

TUTTE le banche centrali si sono adoperate per gestire il dramma, agendo sui tassi di interesse e utilizzando tutti i loro strumenti per cercare di arrivare a stabilizzare la situazione estremamente complessa e pericolosa. Ad ottobre 2023 finalmente i numeri grandi (Pil, inflazione, indici di produzione industriale) iniziano a “quadrare” e si innesca una ripresa economica importante e determinante

2025 DAZI di Trump - l'economia mondiale trema sotto la pressione prepotente del presidente USA. Nel giro di pochi mesi le principali economie mondiali raggiungono compromessi e nuovi equilibri commerciali vengono raggiunti, sebbene siano ad oggi ancora in discussione

Ogni situazione critica è sempre stata gestita perché l’economia globale nel tempo cresce sempre

Ad ogni situazione critica si sono susseguiti nuovi equilibri, base della crescita

I mercati sono scesi e poi risaliti

METODO

Come utilizzare situazioni nella nostra programmazione? Con il METODO che abbiamo sempre adottato, che offre sempre molti spunti:

Lavoriamo con progetti di investimento ancorati al TEMPO

Utilizzare liquidità ed obbligazionario (tipiche dei progetti di breve e medio termine) per comprare un poco delle risorse investite in quelli di lungo termine

Poco per volta perché non sappiamo ad oggi a che punto siamo sui mercati, potrebbero calare ancora

Per questo è bene concordare insieme il tipo di approccio quantitativo.

Ha senso lavorare per progetti, con orizzonti temporali distinti ed obiettivi misurabili e monitorabili nel tempo

Scegliere strumenti coerenti con ogni progetto, sapendo che alcuni dovranno sopportare più volatilità

Costruire portafogli diversificati e decorrelati, per evitare che un singolo evento impatti in maniera eccessiva sul totale

VENENDO AL DUNQUE:

NON AVERE FRETTA DI MUOVERE IL PORTAFOGLIO:

serve studiare la situazione e capirne gli scenari evolutivi per studiare un approccio coerente ed in linea con i settori più reattivi

PREVEDERE A MONTE LE REGOLE DIINTERVENTO:

cosa fare se i mercati scendono? cosa fare se salgono troppo? quando ha senso consolidare?

Tutte le correzioni hanno sempre elementi in comune:

- un aumento della volatilità

- poca visibilità in termini di durata

- se ne esce meglio con un aumento della esposizione azionaria

La nostra educazione finanziaria ci ha insegnato nel tempo che anche durante le correzioni "rimaniamo investiti", consapevoli che il mercato ci sta portando delle perdite.

Anche aspettare è una strategia, purché le risorse investite su strumenti che stanno calando siano state concordate in sede di programmazione

Tuttavia se immaginate di affrontare una correzione finanziaria con un portafoglio 50% azionario e 50% azionario e, per colpa del calo dei mercati, la parte azionaria si contrae al 40%, si capisce come sia normale che la velocità con cui il portafoglio è calato sia maggiore rispetto a quella di quando i mercati si riprenderanno.

Se non intervenissimo sarebbe normale l'assunto "quando i mercati perdono, il portafoglio perde molto, quando i mercati guadagnano il portafoglio guadagna poco". Spero tutto chiaro fino a qui.

E' proprio per questo motivo che serve a monte una pianificazione strutturata in questo senso, e cioè che tenga conto che i mercati affronteranno delle correzioni e che, durante queste, poco per volta devo ricomprare azionario.

Ma non solo per dare forza al recupero, quanto perché comprando durante i cali del mercato (detto anche "annacquamento") compro meglio, compro più quote e matematicamente fornisco una base imponibile al portafoglio più ampia che si valorizzerà più velocemente nelle giornate di recupero.

MA NON BASTA

Accanto a questa analisi QUANTITATIVA serve, ed è molto più importante, una analisi QUALITATIVA.

Il nostro comportamento ci potrebbe far compiere delle scelte molto sconvenienti, sulle quali mi sono già espresso in passato. Non SBAGLIATE, ma SCONVENIENTI, magari vendendo durante i cali convinti di poter rientrare "quando le cose vanno bene".

Come evitare queste scelte sconvenienti? Con una programmazione a monte robusta e ben strutturata e monitorata che tenga conto che i mercati affrontano momenti ciclici nei quali è spesso necessario consolidare i guadagni al pari di come è necessario comprare durante le correzioni, utilizzando nuove risorse liquide oppure o anche la parte obbligazionaria già investita, che possiamo convertire in azionario... a piccole dosi...

PIANO DI ACCUMULO

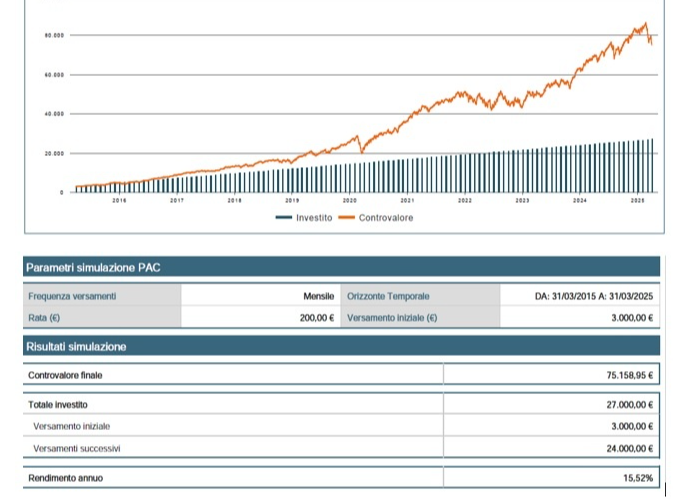

Apro una piccola parentesi sulla estrema utilità che ha investire anche in maniera sistematica. Programmare un investimento periodico, mensile, sui mercati azionari, pertanto destinato ad un progetto di lungo termine (per noi o inostri figli ad esempio), non solo è sempre premiante, ma in momenti come questi dovrebbe essere intensificato perché comprare sui cali di mercato permette di avere un numero di quote investite maggiori (costano meno) che, quando i mercati riprenderanno, saliranno in maniera esponenziale: questo è un piano di accumulo su un fondo tech iniziato nel 2015 ad oggi (ne sono successe di cose in questi 10 anni…) 3k versati inizialmente e poi 200€ al mese: versati 24k, ottenuti 75k. Parla da solo:

TIMING

Dopo 20 anni, non mi dilungherò sul rispondere a chi ritiene di “Usciamo e poi rientriamo quando le cose vanno bene”. Dovremmo ormai tutti sapere che il timing sui i mercati finanziari è impossibile, nessuno sa “quando è che le cose andranno bene”. Con la programmazione che mettiamo in atto, abbiamo sempre gestito e superato tutto.

Succederà anche stavolta, con metodo. I mercati scendono e salgono, con metodo ed una programmazione strutturata e robusta basata sul tempo, volatilità e rendimento, riusciamo sempre a gestirne le dinamiche.

APPROFONDIMENTO MERCATI

L’economia europea si trova nuovamente a dover gestire l’impatto di fiammate improvvise sui prezzi di gas e petrolio, una dinamica che minaccia di far tornare al centro della scena l’incubo dell'inflazione. I blocchi nelle forniture energetiche e le tensioni lungo le rotte marittime globali hanno riacceso i timori di un nuovo balzo dei costi al consumo proprio mentre il quadro sembrava stabilizzarsi.

Non siamo di fronte a una situazione irreversibile, ma a un segnale che impone estrema cautela: un rincaro persistente dell'energia potrebbe tradursi in una pressione al rialzo sui prezzi nel breve periodo e in una frenata della produzione industriale.

Le conseguenze sono ribassi diffusi in quasi tutti i settori. Al contrario, Wall Street è riuscita a chiudere in territorio positivo (ieri 2/3), seppur con guadagni frazionali, mostrando una maggiore resilienza agli shock geopolitici immediati.

Il dollaro si rafforza sull'euro (il che va bene per i nostri investimenti in dollari) ma non perché "rifugio" quanto perché con una eventuale inflazione maggiore, la FED manterrà i tassi più alti più a lungo (quando i tassi scendono le economie "respirano" e crescono più velocemente)

OBBLIGAZIONI: In uno scenario dove l'inflazione fatica a scendere sotto certe soglie, la prospettiva di un allentamento monetario rapido sembra allontanarsi, spingendo al rialzo i rendimenti. È un segnale chiaro di come il mercato stia prezzando il rischio che le banche centrali debbano mantenere una postura rigorosa per contrastare le spinte energetiche.

L'osservato speciale rimane sempre l'inflazione, i cui timori al rialzo potrebbero provocare mutamenti nella politica monetaria e, conseguentemente correzioni sui prezzi delle obbligazioni governative, soprattutto a lunga scadenza.

L'obiettivo delle autorità monetarie resta la stabilità, evitando che l'incertezza si trasformi in un freno strutturale per l'economia reale. Nonostante le turbolenze, il sistema mostra ancora margini di recupero e una capacità di assorbimento degli shock che invita a non cedere a letture allarmiste.

Diffondi questo contenuto